$CELH : งบ Q4/2025 ออกมาแล้ว "นางฟ้า" จะกลับมาบินได้จริงไหม?

เมื่อประมาณปีกว่าที่แล้ว เราเคยเขียนบทความเกี่ยวกับ Celsius ในหัวข้อ "นางฟ้าตกสวรรค์" ตอนที่หุ้นร่วงจาก $100 มาเหลือ $30 กว่าๆ วันนั้นคำถามคือ "จบแล้วหรือเปล่า?"

วันนี้ Celsius กลับมารายงานงบ Q4/2025 และงบเต็มปี 2025 ออกมา... ต้องบอกว่า Beat ทุกอย่างแบบไม่ต้องเดา เลยครับ หุ้นพุ่งขึ้นมากกว่า 16% ใน Pre-market เลยทีเดียว

มาดูกันว่านางฟ้าพร้อมจะบินหรือยัง?

Agenda

- สรุปผลประกอบการ Q4/2025 vs Consensus

- ผลประกอบการเต็มปี 2025 — ปีแห่งการเปลี่ยนผ่าน

- แบรนด์ CELSIUS, Alani Nu และ Rockstar

- Marketshare & การแข่งขัน — ก้าวขึ้นมาเป็น #3 ของ US

- Gross Margin ลดลง... แต่อย่าเพิ่งตกใจ

- กลยุทธ์การเติบโต — "More People, More Places, More Often"

- ต่างประเทศ — ฝันใหญ่ที่เพิ่งเริ่มต้น

- Key Growth Catalysts 2026 — หวังได้ไหม?

- สรุปมุมมอง

"Beat" แบบไม่ต้องลุ้น — Q4/2025 vs Wall Street

ก่อนอื่นเลย มาดูตัวเลขกันแบบตรงๆ ว่า Celsius ทำได้ยังไงเทียบกับที่ตลาดคาดไว้

| รายการ | Actual | Consensus | Beat/Miss |

|---|---|---|---|

| Revenue Q4 | $721.6M | ~$639M | ✅ Beat +13% |

| Adj. EPS Q4 | $0.26 | $0.19 | ✅ Beat +37% |

| Revenue FY2025 | $2,515.3M | ~$2,430M | ✅ Beat +3.5% |

| Adj. EPS FY2025 | $1.34 | $0.70 | ✅ Beat +91% |

ตัวเลขทุกบรรทัดเขียวหมดเลยครับ โดยเฉพาะ Revenue Q4 ที่ Beat ไปถึง 13% นี่ไม่ใช่ Beat นิดๆ แต่เป็น Blow-out Quarter เลย

ที่น่าสนใจคือ ถ้าย้อนกลับไปดู Q3/2025 ก็ Beat เหมือนกัน (Revenue $725M vs consensus $712M) แปลว่า 2 ไตรมาสติดแล้วที่ Celsius ทำได้ดีกว่าที่ตลาดคาด ซึ่งเป็นสิ่งที่นักลงทุนอยากเห็นมาก หลังจากที่เคยผิดหวังกันในช่วงครึ่งหลังปี 2024

ปี 2025 — จาก "นางฟ้าตกสวรรค์" กลายเป็น "Modern Energy Powerhouse"

ถ้าให้สรุปปี 2025 ของ Celsius ในประโยคเดียว มันคือ ปีที่ Celsius เปลี่ยนจากบริษัทที่มีแค่ Celsius แบรนด์เดียว กลายเป็น Portfolio Company เต็มตัว

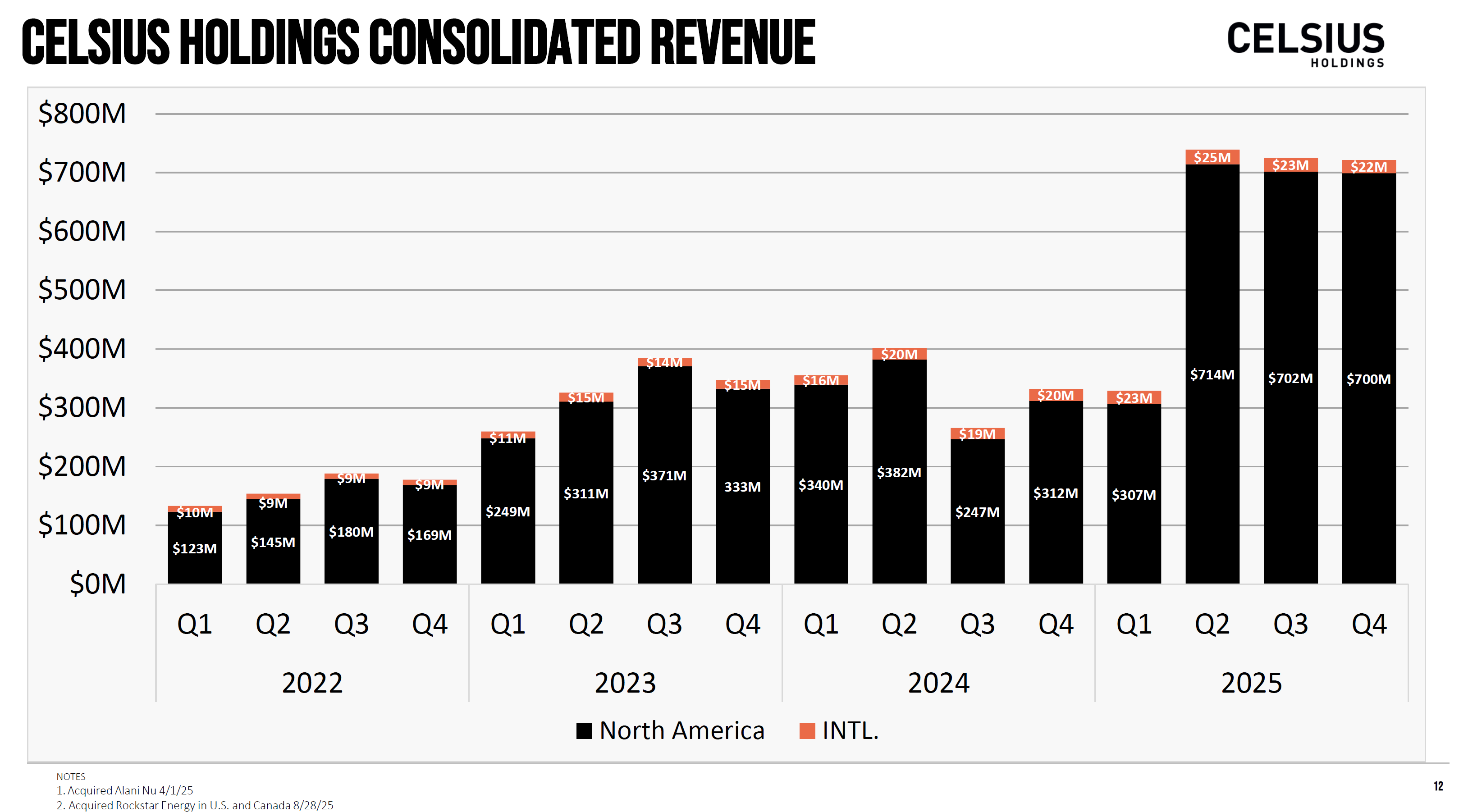

ดูจากกราฟ Revenue รายไตรมาสจะเห็นชัดเลยครับ จากที่เคยทำรายได้ $300M-$380M/ไตรมาส ในปี 2024 พอเข้าปี 2025 กระโดดขึ้นมาอยู่ $700M+ ทันที หลังจากเอา Alani Nu เข้ามาใน Q2 และ Rockstar Energy ใน Q3

ตัวเลข Highlight เต็มปี 2025:

- Revenue รวม: $2,515.3M (+86% YoY) — สร้าง Record ใหม่

- Adjusted EBITDA: $619.6M (+142% YoY) — Margin 24.6%

- มี 2 แบรนด์ Billion-Dollar คือ CELSIUS ($1.46B) และ Alani Nu ($1B+)

- Marketshare ~20% ของตลาด Energy Drink ใน US

- Operating Cash Flow: $359M

อีกจุดที่น่าสนใจคือ International Revenue โต 24% YoY มาที่ $92.8M เต็มปี ซึ่งถึงแม้จะเป็นสัดส่วนน้อยแค่ ~3.7% ของรายได้ แต่ Trend กำลังไปในทิศทางที่ดี (เดี๋ยวจะเล่าเรื่องต่างประเทศให้ฟังแบบละเอียดด้านล่าง)

3 แบรนด์ 3 เรื่องราว — CELSIUS | Alani Nu | Rockstar

CELSIUS — แบรนด์หลักยังแข็งแกร่ง

- Revenue เต็มปี: $1,457.7M (+7.5% YoY)

- Q4 Revenue ลดลง ~8% YoY (แต่เป็นเรื่อง Timing กับ Pepsi ไม่ใช่ Demand หาย)

- Retail Sales (Scanner data) Q4 โต +12.8% — ตัวเลขจริงที่หน้าร้านยังโตดี

- Marketshare: 11.0% ของตลาด US Energy Drink

- Shelf space gains: +17% ในปี 2026

ที่ Revenue ของ Brand CELSIUS ลดลง 8% ใน Q4 ขณะที่ Scanner data ยังโต 12.8% นั้น ผู้บริหารอธิบายว่าเป็นเรื่อง Timing ของ Inventory ใน Pepsi Network ครับ เพราะช่วง Q4 บริษัทกำลัง Load-in Alani Nu เข้าระบบ Pepsi พร้อมกัน ทำให้ต้องปรับ Shipment ของ CELSIUS ลง เพื่อ Balance ทั้งระบบ

ง่ายๆ คือ Pepsi มีรถขนส่งเท่าเดิม แต่ต้องขนสินค้าเพิ่ม 1 แบรนด์ ก็ต้อง "เลื่อน" ของ CELSIUS ออกไปนิดหน่อย แต่ Consumer Demand ยังแข็งแรง โดย CFO บอกว่าใน 6-8 สัปดาห์แรกของปี 2026 คำสั่งซื้อ CELSIUS เริ่มกลับมา Align กับ Scanner data มากขึ้นแล้ว

Alani Nu — ดาวรุ่งแห่งปี

- Q4 Revenue: $370M — Record!

- Contributed $1,002M ใน 9 เดือน (Pro forma growth +136% ใน Q4)

- Retail Sales โต +101% YoY เต็มปี, +76.9% ใน Q4

- Marketshare: 6.4% ของตลาด US Energy

- ACV เพิ่มจาก 87% → 94.2% หลังย้ายเข้า Pepsi DSD

- LTO "Cherry Bomb" ขายหมดเกลี้ยงใน Record Time

- คาดว่าจะได้ Space gains มากกว่า 100% ในปี 2026

Alani Nu ต้องบอกว่าเป็น MVP ของปีนี้เลย การย้ายเข้าระบบ Pepsi ทำให้ Distribution กระโดดขึ้นมหาศาล และแบรนด์ก็ได้รับรางวัล BevNET Brand of the Year 2025 ด้วย

จุดเด่นของ Alani Nu คือเจาะกลุ่ม Female Consumer ได้ดีมาก ซึ่งเป็น Demographic ที่กำลังเข้ามาในตลาด Energy Drink มากขึ้นเรื่อยๆ

Rockstar Energy — อยู่ในช่วง "Turnaround"

- Q4 Revenue: $45M (+ อีก $6M ใน Other Income จากเรื่อง Accounting treatment)

- FY Revenue: $55.6M

- Retail Sales: 10.3% ใน Q4, 11% เต็มปี

- Marketshare: 2.4%

- คาดว่า Integration จะเสร็จสมบูรณ์ H1/2026

Rockstar ยังเป็นจุดอ่อนอยู่ครับ ยอดขายยังลดลง แต่ต้องเข้าใจว่าบริษัทเพิ่งเข้าซื้อมาแค่ไม่กี่เดือน และกำลัง Integrate เข้าระบบ ผู้บริหารบอกว่ามีแผนที่จะ "Stabilize and move back into growth" ภายใน 2-3 ปีข้างหน้า

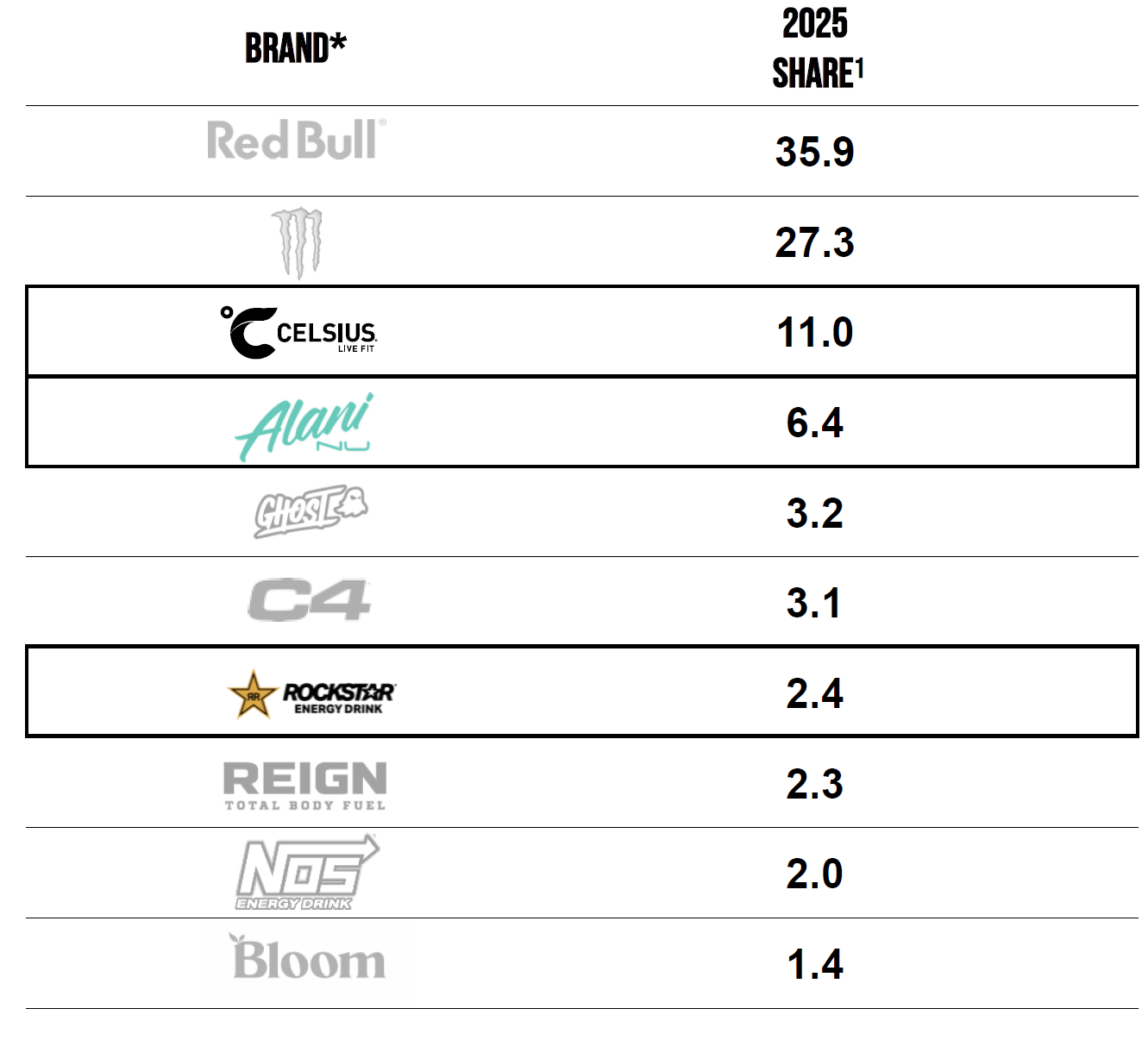

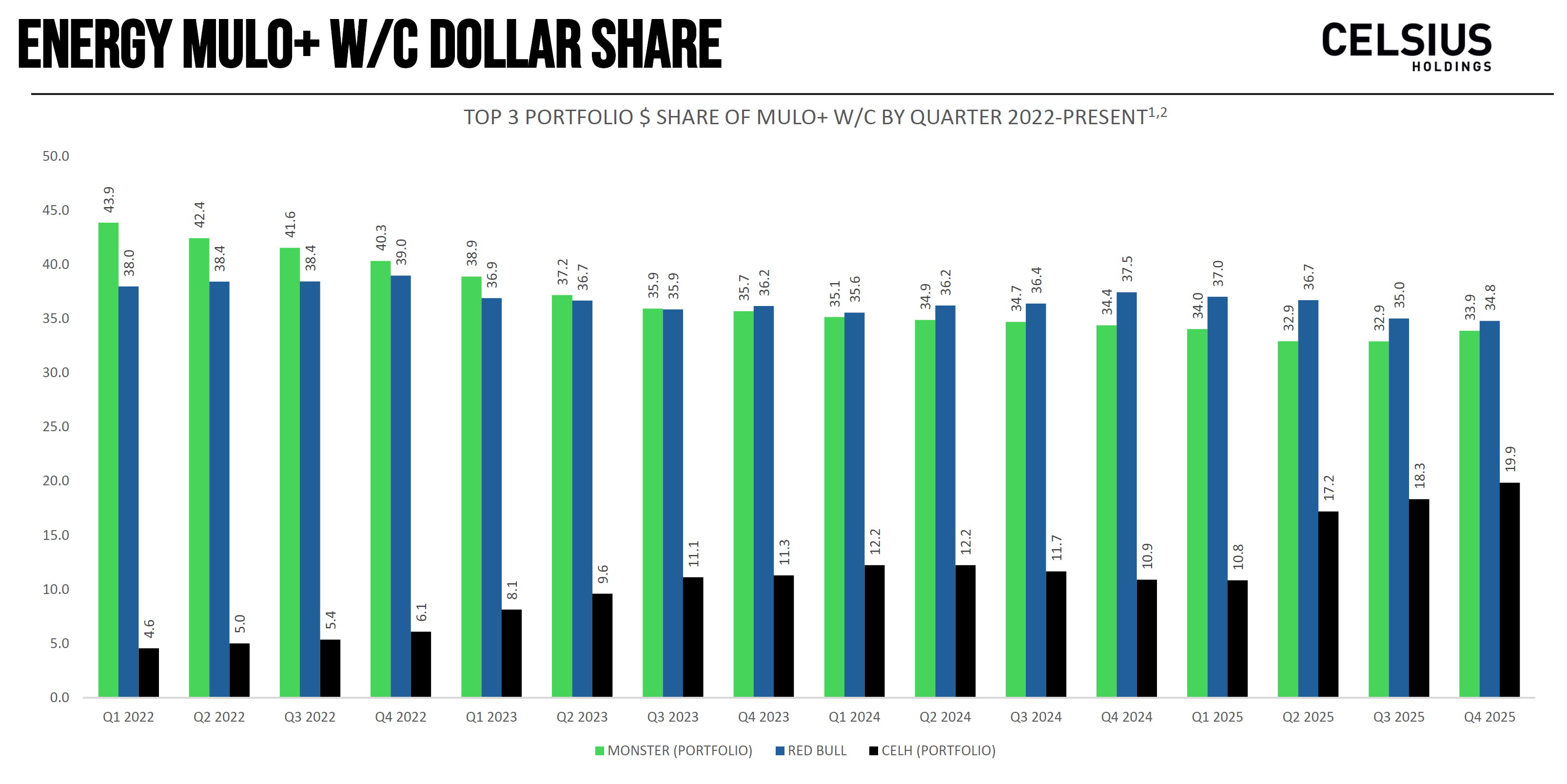

จากอันดับ 5 กลายเป็นอันดับ 3 — Marketshare เล่าอะไรให้เราฟัง?

ถ้าย้อนกลับไปเมื่อปีที่แล้วตอนที่เราเขียนบทความ CELSIUS มี Marketshare แค่ ~11% อยู่แค่แบรนด์เดียว แข่งกับ Monster (35%+) และ Red Bull (36%+)

แต่วันนี้ หลังจากรวม Alani Nu และ Rockstar เข้ามา Celsius Holdings Portfolio มี Marketshare รวม ~20% ของตลาด US Energy Drink แล้ว!

ดูจากตาราง Market Share จะเห็นว่า Red Bull ยังคงเป็น #1 (35.9%) ตามด้วย Monster (27.3%) แต่ถ้ารวม CELSIUS (11.0%) + Alani Nu (6.4%) + Rockstar (2.4%) = ~19.8% กลายเป็น #3 Portfolio ที่ทิ้งห่าง Ghost (3.2%), C4 (3.1%) และ Reign (2.3%) แบบไม่เห็นฝุ่นเลย

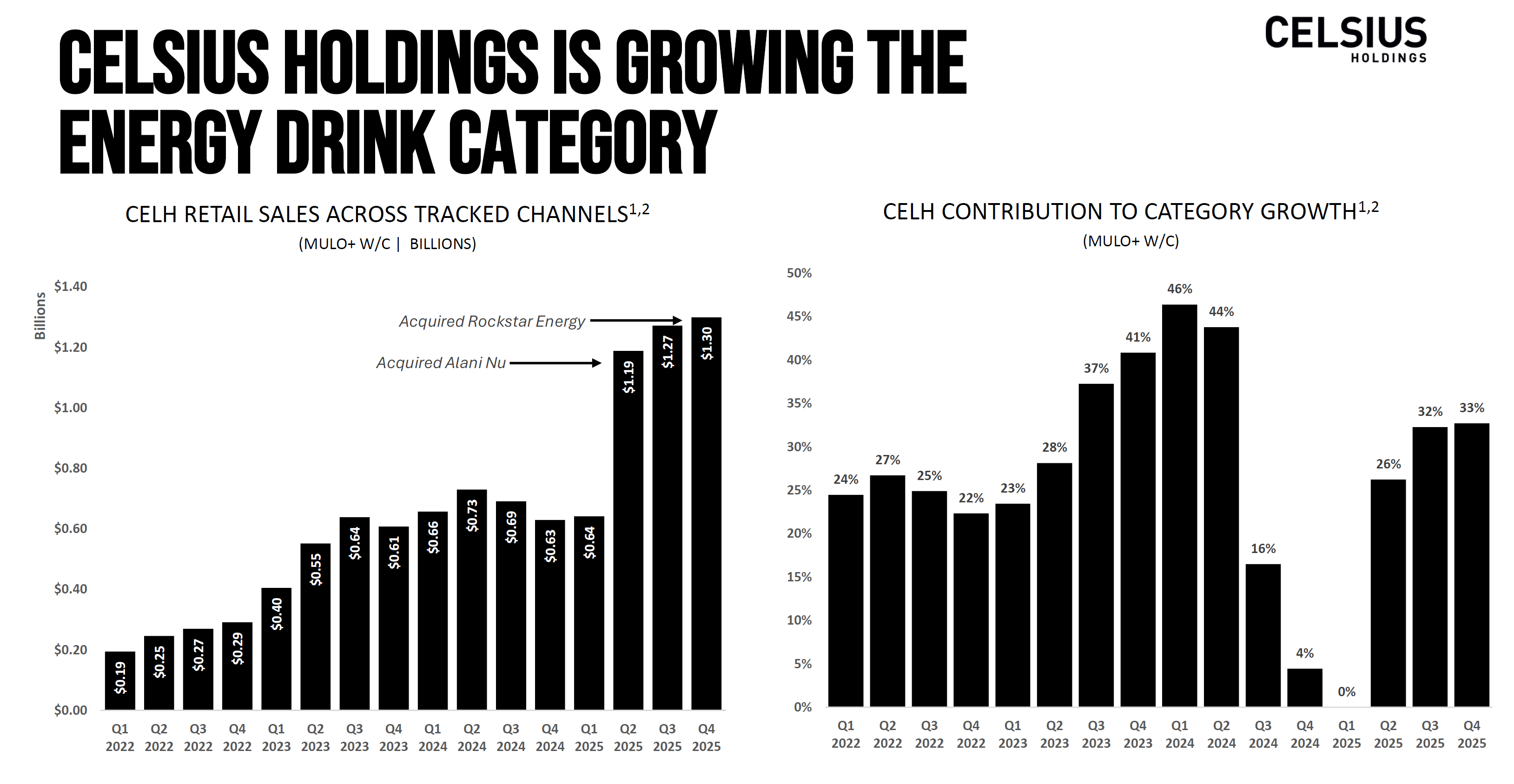

ย้อนดูกราฟ Retail Sales รายเดือนจะเห็นว่ายอดขายรวม Portfolio กระโดดจาก $183M/เดือนในช่วงต้นปี ขึ้นมาอยู่ระดับ $390-$430M/เดือน ในช่วงครึ่งหลังปี ซึ่งเป็นการเติบโตที่น่าประทับใจมาก(เพราะซื้อแบรนด์มาเพิ่มเป็นส่วนใหญ่)

อีกจุดที่สำคัญมากคือกราฟ "CELH Contribution to Category Growth" ทางขวา จะเห็นว่าในช่วง Q3-Q4/2024 Contribution ลดลงมาเหลือ 0-4% ซึ่งเป็นช่วงที่ตลาดกังวลมากว่า Celsius หมดแรงแล้ว แต่พอเข้าปี 2025 ตัวเลขนี้กลับมาพุ่งขึ้น 16% → 26% → 32% → 33% ตามลำดับ

💡 แปลว่า Celsius Holdings กำลัง Contribute 1 ใน 3 ของการเติบโตทั้งหมดของตลาด Energy Drink ใน US ซึ่งนี่ไม่ใช่แค่ "แย่งส่วนแบ่งตลาดจากคนอื่น" แต่คือกำลัง ช่วยขยายตลาดทั้งก้อน เลยครับ

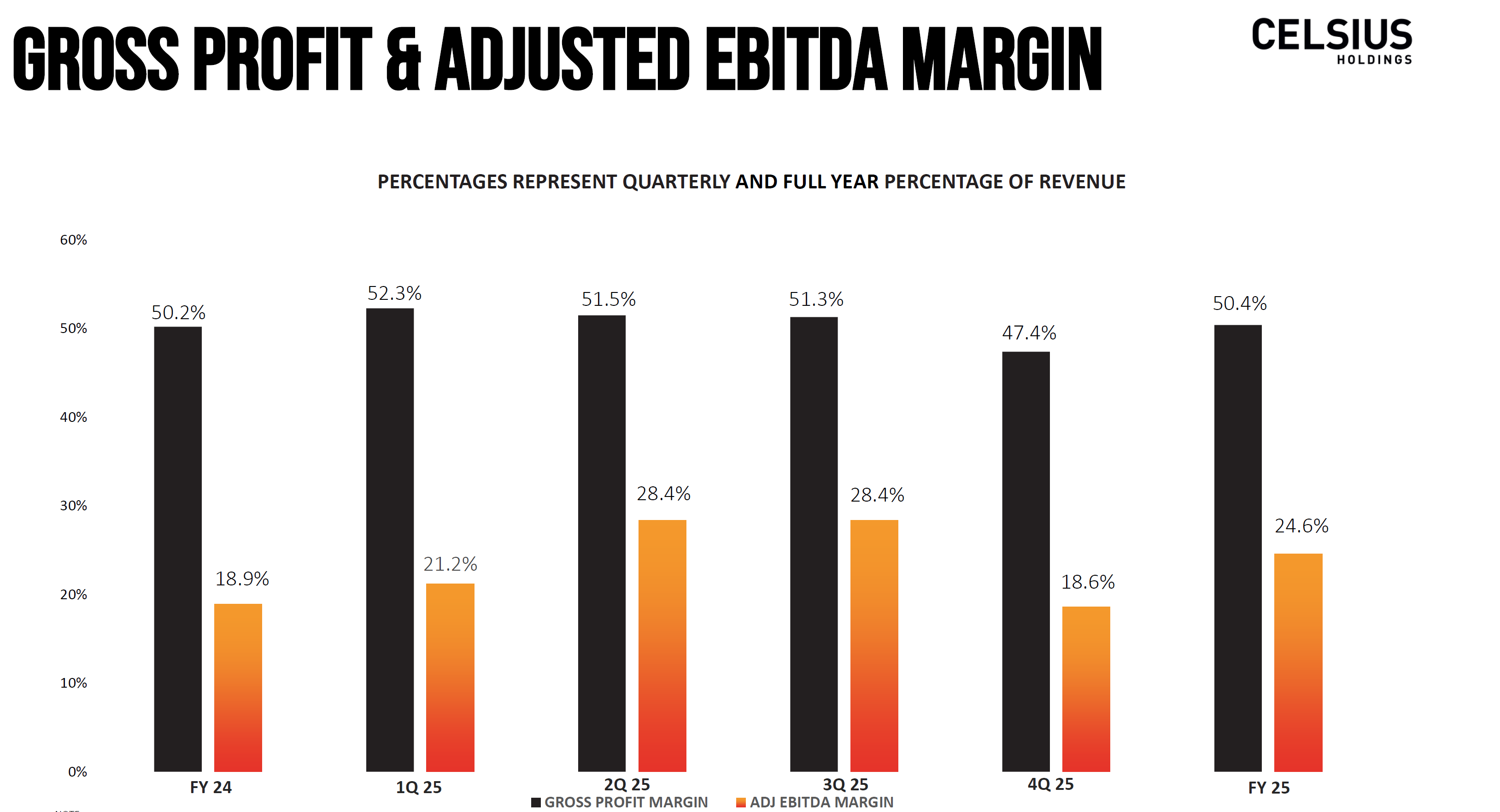

Gross Margin 47.4% — ดูน่ากลัว แต่อย่าเพิ่งตกใจ

ใน Q4/2025 Gross Margin ลงมาเหลือ 47.4% จาก 50.2% ใน Q4 ปีก่อน ซึ่งดูเหมือนจะย่ำแย่ แต่ถ้าดูเต็มปีจะอยู่ที่ 50.4% ใกล้เคียงกับปี 2024 ที่ 50.2%

สาเหตุที่ Q4 ลดลง:

- ค่าใช้จ่ายจาก Integration Alani Nu + Rockstar เข้าระบบ

- ต้นทุน Transition ย้าย Distribution เข้า Pepsi

- Rockstar Dilution — เป็นแบรนด์ที่ Margin ต่ำกว่า

- Tariffs + Midwest Premium สำหรับอลูมิเนียม

แต่ผู้บริหารให้ Guidance ว่า Gross Margin จะกลับมา Low 50s ภายในครึ่งหลังของปี 2026 โดยจะมาจาก Raw material costs ของ Alani Nu ที่จะเข้าสู่ระดับเดียวกับ CELSIUS ภายใน Q1/2026, Rockstar จะปรับ Cost structure เสร็จภายใน Q2/2026, Orbit Model สำหรับ Freight ที่จะช่วยลดต้นทุนขนส่ง, และ Product/Pack Mix ที่ดีขึ้น

เป้าหมายระยะกลาง (ไม่ใช่ปี 2026 แต่อีก 2-3 ปี) คือ Gross Margin ระดับ Mid-50s ซึ่งถ้าทำได้จะน่าสนใจมาก

กลยุทธ์การเติบโต — "More People, More Places, More Often"

สไลด์นี้สรุปกลยุทธ์ของ Celsius ได้ชัดมากครับ เรียกว่าเป็นสูตร "3 More" ที่ใช้ขับเคลื่อนการเติบโต

More People — เข้าถึงผู้บริโภคกลุ่มใหม่ให้มากขึ้น

ตรงนี้เป็นจุดที่น่าสนใจมากครับ เพราะ Energy Drink กำลังอยู่ในช่วง เปลี่ยนผ่านจาก "เครื่องดื่มสำหรับวัยรุ่นผู้ชาย" ไปสู่ "เครื่องดื่มประจำวันของทุกคน"

สิ่งที่ Celsius ทำได้ดีมากคือ:

1) เจาะกลุ่ม Female Consumer — นี่คือโอกาสขนาดใหญ่ที่ CEO John Fieldly พูดถึงบ่อยมากใน Earnings Call ว่าผู้หญิงกำลังเข้ามาในตลาด Energy Drink มากขึ้นเรื่อยๆ มี Higher adoption rate และ Purchase frequency ที่เพิ่มขึ้น โดย Alani Nu เป็นแบรนด์ที่ Position ตัวเองเพื่อจับกลุ่มนี้โดยเฉพาะ ดูจากภาพในสไลด์จะเห็นเลยว่ากลุ่มเป้าหมายของ Alani Nu คือผู้หญิงวัยรุ่น-วัยทำงาน ที่ใส่ใจเรื่อง Wellness

ถ้าเทียบกับตลาด Energy Drink ทั้งก้อน ผู้หญิงเพิ่งเริ่มเข้ามาจริงจัง ถ้า Penetration rate ของ Female Consumer เพิ่มขึ้นอีก 5-10% มันคือ TAM ที่ขยายขึ้นมหาศาล

2) ขยาย Usage Occasions — จากเดิม Energy Drink เป็น "ดื่มตอนเหนื่อย ต้องการพลัง" ตอนนี้กำลังขยายไปสู่ Social Occasions ด้วย CEO พูดถึงเรื่อง CELSIUS Mocktails และ Dirty Alanis (คือเอา Alani Nu ผสมกับเครื่องดื่มอื่น) ซึ่งตรงนี้เป็นเทรนด์ที่สอดคล้องกับการลดลงของการดื่มแอลกอฮอล์ในกลุ่มคนรุ่นใหม่ พอคนดื่มเหล้าน้อยลง Energy Drink ก็เข้ามาแทนที่ในงานปาร์ตี้หรือสังสรรค์ได้เลย

3) Household Penetration ยังมี Runway อีกมาก — ถ้าเทียบกับ Soft Drink ที่แทบทุกบ้านมี Energy Drink ยังมี Penetration rate ต่ำกว่ามาก หมายความว่ายังมีคนอเมริกันอีกจำนวนมากที่ยังไม่เคยดื่ม Energy Drink เลย

More Places — ไปอยู่ให้มากขึ้น ทุกที่ที่ผู้บริโภคอยู่

ตรงนี้คือจุดแข็งจริงๆ ของการมี Pepsi เป็น Distribution Partner ครับ ลองนึกภาพว่า Pepsi มีรถส่งของวิ่งไปทุกหัวระแหงของอเมริกา เข้าถึง 250,000+ Retail outlets แล้ว ACV ของ Portfolio อยู่ที่ 99.5% แปลว่าเกือบทุกร้านค้าที่ Track ได้ มีสินค้าของ Celsius Holdings วางขายอยู่

แต่ "มีสินค้าวางขาย" กับ "มีพื้นที่ขายเพียงพอ" เป็นคนละเรื่องกัน และนี่คือจุดที่น่าตื่นเต้นสำหรับปี 2026:

- CELSIUS จะได้ Shelf Space เพิ่ม +17% จาก Spring Reset

- Alani Nu จะได้ Space gains มากกว่า +100% โดยเฉพาะในช่อง Convenience ที่เป็น White space ขนาดใหญ่

- ร้านค้าปลีกกำลัง ขยายพื้นที่ Energy Drink โดยเบียด Space จาก Beer, Juice และ Premium Water ที่กำลังอ่อนตัว

CEO บอกว่าหลายร้าน Convenience กำลัง "Optimize" ตู้เย็นเบียร์ เพื่อเอาพื้นที่มาให้ Energy Drink แทน เพราะ Energy Drink ขายดีกว่า ตรงนี้เป็นโอกาสที่ไม่ได้มาจาก Celsius เอง แต่เป็น Structural shift ของตลาดเลย

อีกเรื่องที่สำคัญคือบทบาท "Energy Category Captain" ใน Pepsi System หมายความว่า Celsius Holdings เป็นคนแนะนำ Pepsi ว่าควรจัดวาง Energy Drink อย่างไรในร้านค้า — ใช้กี่ Facing, รสชาติไหนวางตรงไหน, โปรโมชั่นอะไรช่วงไหน ตรงนี้ให้อำนาจต่อรองกับร้านค้าปลีกมหาศาล และเป็นข้อได้เปรียบที่คู่แข่งรายเล็กอย่าง Ghost หรือ C4 ไม่มีทางมีได้

More Often — ทำให้ผู้บริโภคดื่มบ่อยขึ้น

ส่วนนี้เกี่ยวกับการสร้าง Daily Routine ให้ Energy Drink กลายเป็นส่วนหนึ่งของชีวิตประจำวัน ไม่ใช่แค่ซื้อเป็นครั้งคราว

กลยุทธ์หลักคือ:

- Innovation & LTO (Limited Time Offers) — ไม่ใช่แค่ออกรสชาติใหม่เพื่อให้ขายได้ช่วงสั้นๆ แต่ใช้ LTO เป็นเครื่องมือดึง "คนใหม่" เข้ามาลอง แล้วเมื่อลองแล้วชอบ ก็จะกลับมาซื้อรสชาติหลักเป็นประจำ ตัวอย่างที่ชัดเจนคือ Cherry Bomb ของ Alani Nu ที่ขายหมดเกลี้ยงในเวลาเร็วเป็นประวัติการณ์ ล่าสุด Lime Slush ก็เพิ่งออกมา

- Fizz-Free Line — เปิดตัวทั่วประเทศต้นปี 2026 เพื่อจับกลุ่มคนที่ไม่ชอบเครื่องดื่มมีแก๊ส ซึ่งเป็นตลาดที่ใหญ่มากในกลุ่มคนเอเชียและกลุ่มคนที่ชอบดื่มน้ำเปล่าแต่อยากได้พลังงาน

- Revenue Growth Management (RGM) — ไม่ใช่แค่ขึ้นราคา แต่เป็นการจัดการ Price-Pack Architecture อย่างชาญฉลาด เช่น ขายแพ็ค 4 กระป๋องในซูเปอร์มาร์เก็ต ขายกระป๋องเดี่ยวใน Convenience Store มี Promo ที่เน้น ROI ไม่ใช่ให้ส่วนลดมั่วซั่ว

ต่างประเทศ — ฝันใหญ่ที่เพิ่งเริ่มต้น (แต่หวังได้ไหม?)

นี่เป็นคำถามที่หลายคนถามครับ เพราะเมื่อปีที่แล้วเราก็พูดถึงเรื่องนี้ว่า International Revenue ของ Celsius มีแค่ ~5% ของรายได้ทั้งหมด ซึ่งเทียบกับ Monster ที่มี 40%+ จากต่างประเทศ ถือว่าห่างกันมาก

ตัวเลขปี 2025:

- International Revenue FY2025: $92.8M (+24% YoY)

- International Revenue Q4/2025: $22.1M (+9% YoY)

- สัดส่วนต่อรายได้รวม: ~3.7% (ลดลงจาก ~5.5% เพราะ Revenue ในอเมริกาโตเร็วกว่า หลังจากเอา Alani Nu + Rockstar เข้ามา)

ที่น่าสนใจคือ CEO ประกาศ จ้าง Garrett Quigley เป็น President of International เพื่อมาสร้างทีม International Sales & Marketing โดยเฉพาะ ซึ่งเป็นสัญญาณว่าบริษัทกำลังจริงจังกับตลาดต่างประเทศมากขึ้น

ตอนนี้ Celsius มีตลาดใน ~10 ประเทศ โดยแข็งแกร่งที่สุดใน Nordics (สแกนดิเนเวีย) และกำลังขยายไป UK, Ireland, France, Australia, New Zealand และ Benelux

หวังได้ไหม?

ตอบตรงๆ ว่า "ผมหวังอยู่ แต่ต้องใจเย็น" ครับ

เหตุผลที่หวังได้:

- เทรนด์ Zero Sugar + Functional Energy กำลังเป็น Global Trend ไม่ได้จำกัดแค่ในอเมริกา

- มี Pepsi เป็น Distribution partner ที่มีเครือข่ายทั่วโลก (Pepsi ถือหุ้น ~11% ของ Celsius ผ่าน Convertible Preferred)

- ยังมี Runway อีกมหาศาล — ถ้าวันนึง International ทำได้สัก 20-30% ของรายได้ (เหมือน Monster) นั่นคือ Upside ที่ใหญ่มาก

เหตุผลที่ต้องใจเย็น:

- CEO พูดชัดว่า "This is not about entering as many markets as possible. It's about building our brands the right way" แปลว่าจะค่อยๆ ทำ ไม่ได้จะทุ่มเงินเข้าไป 50 ประเทศพร้อมกัน

- ตลาด Energy Drink ในแต่ละประเทศมีความแตกต่างกัน ทั้งรสนิยม กฎระเบียบ ช่องทางจำหน่าย

- ปัจจุบัน International Revenue โต 24% ซึ่งดีแต่ไม่ได้ Explosive

- ยังเน้นแค่ CELSIUS brand เป็นหลัก ยังไม่ได้เอา Alani Nu ไปต่างประเทศ

ส่วนตัวผมมองว่า International จะเป็น "Slow Burn" Growth Driver มากกว่า "Rocket" ครับ คือจะค่อยๆ เพิ่มสัดส่วนขึ้นทีละนิด แต่ในอีก 3-5 ปีถ้าทำได้ดี จะเป็น Catalyst ที่สำคัญมาก

ในรูปนี้คือผมไปเจอมาตอนไปเที่ยวเวียดนามพอดี ขายอยู่ที่ 7-11 เวียดนามครับ ตอนเจอก็ดีใจ กำลังดูหุ้นอยู่พอดี เปิดดูราคาเท่านั้นแหละครับ รู้เรื่องเลย ถ้าจำไม่ผิดราคาประมาณ 160 บาทเลยครับ แพงมากก แพงกว่า Monster อีกมั้งครับ ไม่รู้ว่ามีภาษีอะไรพิเศษรึเปล่า แต่ถ้าราคานี้ก็น่าจะขายแถบบ้านเราได้ยากเลยครับ(แต่อร่อยดีครับ)

Key Growth Catalysts 2026 — สรุปว่าอะไรคือตัวเร่ง?

มาจัดลำดับ Growth Catalyst ที่น่าจับตามากที่สุดกันครับ:

🔥 Catalyst #1: Alani Nu Distribution Expansion (Impact สูง, ความเป็นไปได้สูง)

นี่คือ Catalyst ที่ชัดเจนที่สุดและมี Visibility สูงที่สุด Alani Nu เพิ่งย้ายเข้า Pepsi DSD เสร็จ ACV กำลังพุ่งจาก 87% → 94.2% และจะไปต่อ Space gains +100%+ ในปี 2026 โดยเฉพาะใน Convenience channel ที่ยังเป็น White space ขนาดใหญ่ ทุกวันที่ Alani Nu เข้าร้านใหม่ = Revenue เพิ่มขึ้นทันที

🔥 Catalyst #2: Spring Shelf Reset (Impact สูง, ความเป็นไปได้สูง)

ทุกปีร้านค้าปลีกจะจัด Planogram ใหม่ช่วงฤดูใบไม้ผลิ ปี 2026 นี้ CELSIUS ได้ +17% shelf space, Alani Nu +100%+ ทั้ง 2 แบรนด์จะเห็นผลชัดเจนตั้งแต่ Q2/2026 เป็นต้นไป พอดีกับ Beverage selling season ช่วงฤดูร้อน

🔥 Catalyst #3: Margin Recovery (Impact ปานกลาง-สูง, ค่อยๆ เห็นผล)

ถ้า Gross Margin กลับมา Low 50s ตาม Guidance ในครึ่งหลัง 2026 จะช่วยดัน Bottom Line ได้มาก เพราะ Revenue ใหญ่ขึ้นเกือบ 2 เท่าจากปีก่อน ทุก 1% ของ Margin Improvement จะมีผลต่อกำไรมากกว่าเดิมหลายเท่า

🌱 Catalyst #4: Innovation Pipeline (Impact ปานกลาง, กระจายตลอดปี)

Fizz-Free national rollout, LTO cadence ทั้ง CELSIUS และ Alani Nu, Dirty Alanis/Mocktails สำหรับ Social occasions ทั้งหมดนี้ช่วย Drive trial + frequency สะสมไปเรื่อยๆ

🌱 Catalyst #5: International Expansion (Impact ต่ำในระยะสั้น แต่สูงในระยะยาว)

ประธาน International คนใหม่เพิ่งเข้ามา ต้องรอดูว่าจะ Execute ได้แค่ไหน แต่ถ้าทำได้ดี ในอีก 2-3 ปี จะเป็น Growth Engine ที่สำคัญ

⚠️ Risk Factor ที่ต้องระวัง

🚨 Rockstar Drag — ยังไม่ Stabilize อาจเป็น Drag ไปอีก 1-2 ปี

🚨 Competition จาก Ghost, C4, Bloom ที่กำลังโตเร็ว

🚨 Tariffs + Input Costs ที่อาจกดดัน Margin

🚨 Quarter-to-Quarter Volatility จากเรื่อง Timing ของ Pepsi Network

🚨 GAAP Earnings ยัง Noisy จากค่า Distributor Termination ($327M) และ Acquisition costs ต่างๆ

สรุปมุมมองของเรา

งบ Q4/2025 ของ Celsius ออกมา ดีกว่าที่ตลาดคาดอย่างมีนัยสำคัญ Revenue Beat 13% และ Adjusted EPS Beat 37% ถือว่าเป็น Strong Beat

สิ่งที่เปลี่ยนไปจากตอนที่เราเขียนบทความ "นางฟ้าตกสวรรค์" เมื่อปีที่แล้ว คือ:

✅ Celsius ไม่ได้เป็นแค่บริษัท "1 แบรนด์" อีกต่อไป — มี Portfolio 3 แบรนด์ รายได้ $2.5B

✅ Marketshare จากเดิม ~11% ตอนนี้ Portfolio มี ~20% → เป็น #3 ใน US

✅ มี 2 แบรนด์ Billion-Dollar (CELSIUS + Alani Nu)

✅ เป็น Energy Captain ของ Pepsi ทำให้มีอำนาจในการเจรจาพื้นที่ขายมากขึ้น

✅ Scanner data ยังโตดี (CELSIUS +12.8%, Alani Nu +76.9% ใน Q4)

✅ Contribution to Category Growth กลับมา 33% จากที่เคยแทบเป็น 0% ในช่วงปลายปี 2024

กลยุทธ์ "More People, More Places, More Often" ดูมีเหตุมีผล โดยเฉพาะ More Places (Shelf Space gains) และ More People (Female Consumer trend) ที่เป็น Catalyst ที่มี Visibility สูง ส่วน International ต้องใจเย็นรอ แต่ Runway ยังอีกยาวไกลมาก

🧚 โดยสรุปแล้ว "นางฟ้า" ดูเหมือนจะกลับมาบินได้อีกครั้ง และบินได้สูงกว่าเดิมด้วย เพราะตอนนี้มีปีกที่ใหญ่ขึ้น (3 แบรนด์), มีเครื่องยนต์แรงขึ้น (Pepsi partnership as Category Captain) แต่ก็ยังอยู่ในช่วงที่ต้อง "ปรับสมดุลระหว่างการบิน" เพราะ Integration ยังไม่เสร็จ 100%

ถ้าทุกอย่างเข้าที่เข้าทาง H2/2026 น่าจะเริ่มเห็น "Normalized" Profile ที่แท้จริง

ส่วนเรื่อง Valuation นั้น... ไว้เดี๋ยวค่อยมาทำ Deep Dive แยกกันอีกทีครับ เพราะตอนนี้ยังอยู่ในช่วง Integration ที่ทำให้ GAAP Numbers ดู Noisy พอสมควร ต้องดู Adjusted Numbers ให้ดีๆ

หวังว่าจะมีประโยชน์ครับ ถ้าอยากรู้ว่ามีหุ้นไหนดีอีก Subscribe กันไว้ได้เลยนะค้าบ 🔥

⚠️ Disclaimer: บทความนี้ไม่ได้เป็นคำแนะนำในการซื้อขายหลักทรัพย์ เป็นเพียงการให้ข้อมูลและกรณีศึกษาเท่านั้น การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนตัดสินใจลงทุน