$TCOM: เคราะห์ซ้ำ กรรมซัด

หุ้นลง 25% ตั้งแต่ต้นปี โดนสอบ Anti-Monopoly จากรัฐบาลจีน แถม AI Agent ก็กำลังจะมาเขย่าบัลลังก์ OTA... แต่ Q4 กลับ Beat ทุกรายการ แล้วเราควรมองยังไง?

สำหรับใครที่ยังไม่รู้จัก Trip.com (TCOM) สามารถไปอ่านบทความ TCOM: OTA ยักษ์ใหญ่จากจีน ที่เราเคยเขียนไว้ก่อนหน้านี้ได้เลยครับ แต่สรุปสั้นๆคือ Trip.com เป็นเจ้าของแพลตฟอร์ม OTA (Online Travel Agency) 4 ตัวหลัก ได้แก่ Ctrip, Qunar, Trip.com และ Skyscanner ครองส่วนแบ่งตลาด OTA ในจีนกว่า 56% และกำลังขยายตลาดระดับ Global อย่างจริงจัง

วันนี้ผมจะมาอัพเดทงบ Q4/2025 และเรื่องสำคัญที่เกิดขึ้นรอบล่าสุดให้อ่านกันครับ

เกิดอะไรขึ้นกับ TCOM ตั้งแต่ต้นปี 2026?

ก่อนจะไปดูงบ ต้องเล่าก่อนว่าช่วง 2 เดือนที่ผ่านมานี้ TCOM โดนหนักมาก

ดูจากกราฟจะเห็นชัดเลยครับ หุ้นร่วงจากประมาณ $78 ลงมาเหลือ $52.27 (ณ วันที่ 27 ก.พ. 2026) คิดเป็นลดลงกว่า 34% ตั้งแต่ต้นปี เลยทีเดียว สังเกตว่ามี Gap down ลงมาแรงช่วงต้นเดือนมกราคม จากราว $72 หล่นมาเลย $63 ภายในไม่กี่วัน นั่นคือวันที่ข่าว SAMR ออกมาพอดีครับ แล้วหลังจากนั้นก็ยังซึมลงต่อเรื่อยๆ จนทะลุ 52-week low ที่ $51.35 ไปแล้วด้วย

สาเหตุหลักๆมี 2 เรื่องใหญ่ที่ทำให้ตลาดกังวล:

1. โดน SAMR สอบ Anti-Monopoly 🔍

เมื่อวันที่ 14 มกราคม 2026 บริษัทประกาศว่าได้รับหนังสือจาก SAMR (State Administration for Market Regulation) ว่าจะเปิดการสอบสวนตาม กฎหมายต่อต้านการผูกขาด (Anti-Monopoly Law) ของจีน

ข่าววันนั้นหุ้นร่วงไป 17% ในวันเดียว มูลค่าตลาดหายไปราว $9 พันล้าน!

เรื่องนี้ไม่ได้น่าแปลกใจเท่าไหร่สำหรับคนที่ติดตามอุตสาหกรรมนี้มาสักพัก เพราะ Trip.com ครองตลาด OTA ในจีนมานานมาก โดยเฉพาะในส่วนของการจองโรงแรม ซึ่ง SAMR กำลังเพ่งเล็งอยู่พอดี ประเด็นหลักที่ถูกสอบคือเรื่องของ "การใช้อำนาจเหนือตลาด" ซึ่งรวมถึงเงื่อนไขที่อาจบังคับให้โรงแรมต้องให้ราคาที่ดีที่สุดกับ Ctrip เท่านั้น (คล้ายๆ กรณี Rate Parity ที่เคยเป็นปัญหาของ Booking.com ในยุโรป)

สิ่งที่อาจเกิดขึ้นได้คือ: ค่าปรับ (อ้างอิงกรณี Alibaba ที่เคยโดนปรับ $2.8 พันล้าน), การยกเลิกเงื่อนไข Exclusivity กับโรงแรม, หรืออาจถึงขั้นต้องขายหุ้นในคู่แข่งที่ถืออยู่

ใน Earnings Call ล่าสุด ผู้บริหารบอกแค่ว่า "กำลังให้ความร่วมมืออย่างเต็มที่" โดยไม่ได้เปิดเผยรายละเอียดเพิ่มเติมอะไรมากนัก ซึ่งก็เข้าใจได้ เพราะการสอบสวนยังอยู่ระหว่างดำเนินการ

นอกจากนี้ยังมีการเปลี่ยนแปลงบอร์ดบริหารด้วย โดย Co-founder 2 คน (Min Fan ประธานบริษัท และ Qi Ji) ลาออกจากตำแหน่งกรรมการในวันเดียวกับที่ประกาศงบ (25 ก.พ.) ซึ่งก็ทำให้นักลงทุนตั้งคำถามอีกว่าเกี่ยวข้องกับเรื่อง SAMR หรือเปล่า?

2. AI Agent กำลังจะมาแย่งงาน OTA? 🤖

อีกเรื่องที่ถูกถามใน Earnings Call คือ "แล้ว AI Agent อย่าง Gemini, Qwen พวกนี้ที่แนะนำการเดินทางได้ส่วนตัวมากขึ้น จะมากระทบโมเดลธุรกิจ OTA ยังไง?"

ต้องยอมรับว่าเป็นคำถามที่ตรงใจนักลงทุนหลายคนเลย รวมถึงผมด้วย ที่อยากรู้ว่าผู้บริหารมองยังไงบ้างกับเรื่องนี้ เพราะถ้า AI Agent สามารถจัดทริป จองตั๋ว จองโรงแรม ได้ครบวงจรเอง แล้วคนจะยังต้องเข้า Ctrip หรือ Trip.com ทำไม?

James Liang (Executive Chairman) ตอบว่าโมเดล OTA มี 3 เสาหลัก: Inspiration → Transaction → Service ซึ่ง AI Agent อาจทำ Inspiration ได้ดี แต่ Transaction (จองจริง มีราคาเรียลไทม์ ชำระเงินได้เลย) และ Service (แก้ปัญหาเมื่อเกิดเหตุการณ์ไม่คาดคิด เช่น เที่ยวบินถูกยกเลิก แผ่นดินไหว สงคราม) ยังเป็นจุดที่ AI Agent ทั่วไปทำได้ยากมาก

นอกจากนี้ Trip.com ก็ไม่ได้นั่งเฉย มีการพัฒนา TripGenie และ Trip.Planner ซึ่งเป็น AI Agent ของตัวเองที่ฝังลึกกับข้อมูลการจองจริง ราคาเรียลไทม์ และรีวิวจากผู้ใช้จริงหลายล้านรีวิว ซึ่งเป็นข้อมูลที่ AI ภายนอกไม่มี

ส่วนตัวผมมองว่าในระยะสั้น AI Agent ยังไม่ใช่ภัยคุกคามร้ายแรงสำหรับ OTA เพราะการจองเที่ยวบินและโรงแรมมันไม่ใช่แค่ "แนะนำ" แต่ต้อง "จองได้จริง ในราคาที่ถูกต้อง จ่ายเงินได้ และรับประกันการเข้าพัก" ซึ่งต้องมี Supply Chain ที่ลึกมาก แต่ในระยะยาว ก็เป็นเรื่องที่ต้องจับตามองอย่างใกล้ชิดว่า Trip.com จะปรับตัวกับโลก AI ได้เร็วแค่ไหน

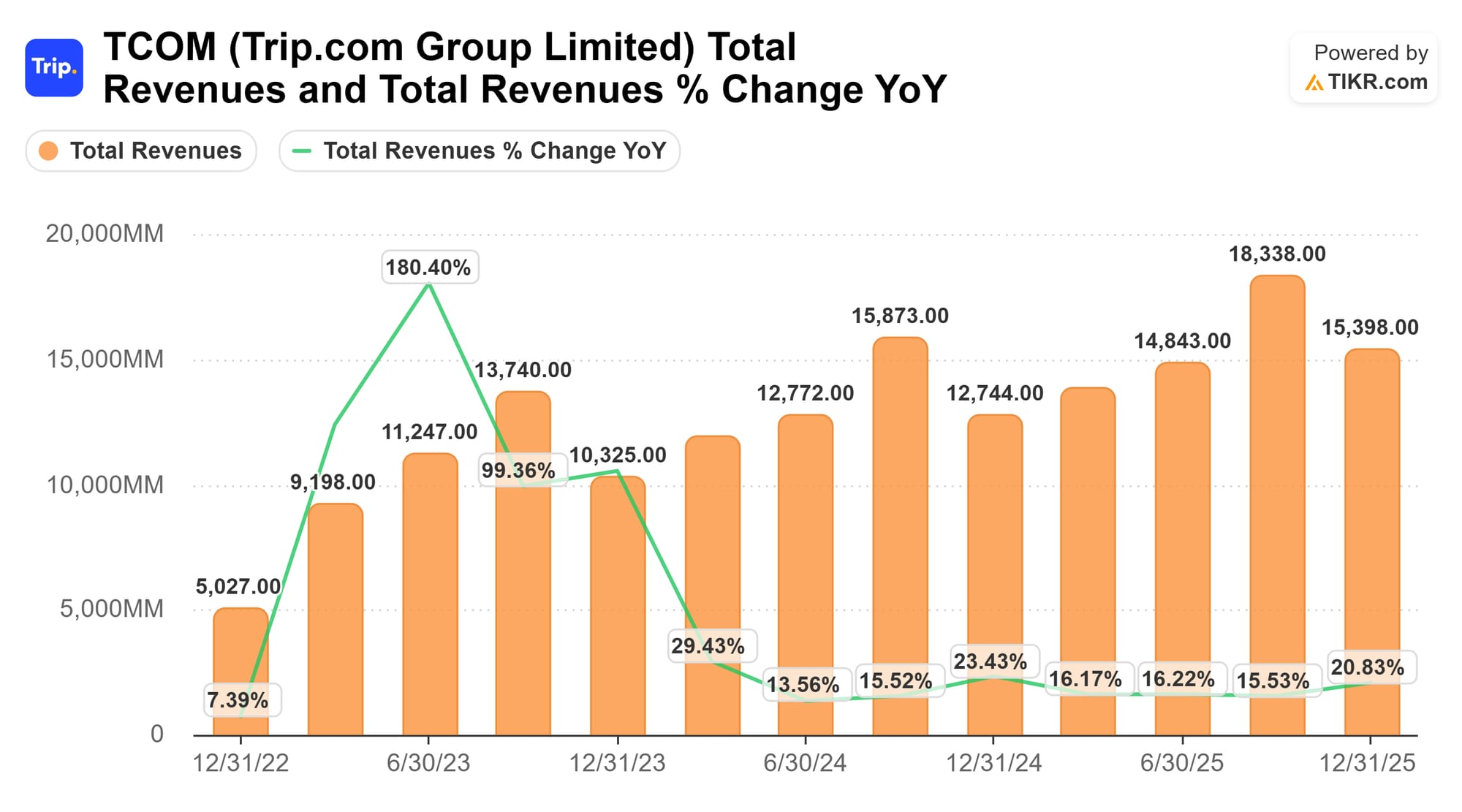

รายได้ Q4 กลับมาเร่งตัว +20.83%

มาดูที่รายได้กันก่อนครับ ถึงแม้จะมีเรื่องวุ่นวายรอบตัว แต่ Revenue Q4/2025 ออกมาที่ RMB 15,398M (+20.83% YoY) Beat คาดการณ์ของนักวิเคราะห์ เลย

สิ่งที่น่าสนใจคือ ช่วงกลางปี 2025 (Q1-Q2) Revenue growth ชะลอลงมาอยู่ที่ 16% กว่าๆ แต่พอ Q3 เริ่มเร่งกลับมาที่ 15.5% และ Q4 กลับมาพุ่งถึง 20.83% ซึ่งเป็นอัตราการเติบโตที่สูงที่สุดในรอบ 4 ไตรมาสเลย สะท้อนให้เห็นว่า Demand การท่องเที่ยวโดยเฉพาะช่วงวันหยุดฤดูหนาวยังคงแข็งแกร่งมาก

ถ้ามองภาพรวมย้อนกลับไปจะเห็นว่า หลังจากยุค Covid ที่ Revenue โตพุ่ง 180% (Q2/2023 low base effect) อัตราการเติบโตก็ค่อยๆ Normalize ลงมา แต่ก็ยัง Maintain ได้ที่ระดับ 15-21% อย่างสม่ำเสมอ ซึ่งถือว่าดีมากสำหรับบริษัทที่มีรายได้กว่า RMB 62 พันล้านต่อปี

สรุปผลประกอบการ Q4/2025

| รายการ | Q4/2025 | YoY |

|---|---|---|

| Revenue | RMB 15.4B | +21% |

| Adj. EBITDA | RMB 3.4B | +14.6% |

| Adj. EBITDA Margin | 22.2% | -121bps |

| EBIT Margin | 16.5% | -145bps |

| Adjusted EPS | RMB 4.97 | +14.3% |

| EPS (GAAP) | RMB 6.11 | +97.7% |

ที่มา: Trip.com Q4/2025 Earnings Release

ส่วน EPS (GAAP) ที่พุ่งขึ้น +97.7% อันนี้อย่าดีใจไปนะครับ เพราะส่วนใหญ่มาจาก กำไรจากเงินลงทุน (Investment Gains) ไม่ใช่กำไรจากธุรกิจหลัก ถ้าดู Adjusted EPS ที่ RMB 4.97 (+14.3%) จะสะท้อนภาพจริงของธุรกิจได้ดีกว่า

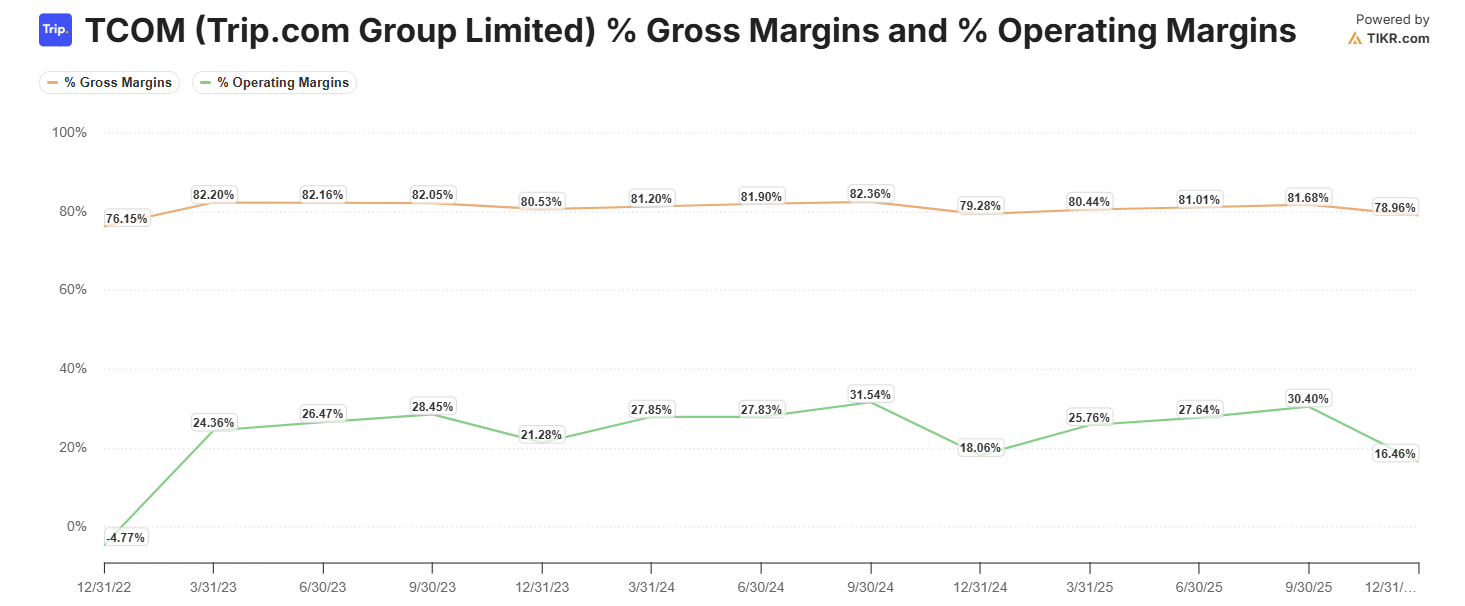

Margin ถูกบีบ! Operating Margin ดิ่งลง 16.46%

ถ้าดูที่ Revenue อย่างเดียว อาจจะรู้สึกว่าทุกอย่างเป็นสีชมพู แต่พอมาดู Margin จะเห็นภาพที่ต่างออกไปหน่อยครับ

Gross Margin ยังคงรักษาระดับได้ดีอยู่ที่ 78.96% ใน Q4 แม้จะลดลงเล็กน้อยจาก 81.68% ใน Q3 แต่ก็ยังอยู่ในกรอบ 79-82% ที่ทำได้มาตลอด 3 ปี ตรงนี้สะท้อนว่า Pricing power ของ Trip.com ยังแข็งแกร่ง ไม่ได้ถูกกดดันจากคู่แข่งหรือ Supplier มากนัก

แต่สิ่งที่น่ากังวลคือ Operating Margin ที่ดิ่งลงมาเหลือเพียง 16.46% ใน Q4 จากที่เคยทำได้ 30.40% ใน Q3! ลดลงเกือบครึ่งเลย ถ้าดูกราฟจะเห็นว่า Q4 มักจะเป็นไตรมาสที่ Operating Margin ต่ำที่สุดของปี (Q4/2024 ก็เหลือ 18.06% เช่นกัน) เป็น Seasonal Pattern ปกติของธุรกิจท่องเที่ยว เพราะช่วงนี้บริษัทมักจะเร่งใช้จ่ายด้าน Marketing เพื่อเตรียมรับ High Season ปีถัดไป

แต่สิ่งที่ต่างจากปีก่อนคือ Operating Margin Q4 ปีนี้ (16.46%) ต่ำกว่า Q4 ปีก่อน (18.06%) ถึง ~160bps สาเหตุหลักมาจาก:

Sales & Marketing Expenses เพิ่มขึ้นถึง +30% YoY ในขณะที่รายได้โตเพียง 21% ค่าใช้จ่ายด้านการตลาดเป็นสัดส่วน 24% ของรายได้ทั้งปี (จาก 22% ปีก่อน) โดยผู้บริหารอธิบายว่าเป็นการลงทุนขยายตลาดต่างประเทศ โดยเฉพาะ APAC ซึ่งก็เห็นผลจาก International OTA ที่โต 60% แต่คำถามสำคัญคือ เมื่อไหร่ Marketing spend จะเริ่ม Leverage? เพราะถ้ายังเร่งแบบนี้ต่อไป Margin ก็จะถูกกดดันต่อเรื่อยๆ

ภาพรวมทั้งปี 2025: ปีแห่ง Inbound Tourism

| รายการ | FY2025 | YoY |

|---|---|---|

| Revenue | RMB 62.4B ($8.9B) | +17% |

| Gross Bookings (Core OTA) | RMB 1.1 ล้านล้าน | - |

| Adjusted EBITDA | RMB 18.9B | +11% |

| Adjusted EBITDA Margin | 30% | -200bps |

| Non-GAAP EPS | RMB 45.59 | - |

| เงินสดรวม | RMB 105.8B ($15.1B) | - |

รายได้แบ่งตาม Segment

| Segment | FY2025 | YoY | สัดส่วน |

|---|---|---|---|

| จองที่พัก (Accommodation) | RMB 26.1B | +21% | 42% |

| จองตั๋วเดินทาง (Transportation) | RMB 22.5B | +11% | 36% |

| แพ็คเกจทัวร์ (Packaged Tour) | RMB 4.7B | +8% | 7% |

| Corporate Travel | RMB 2.8B | +13% | 5% |

| อื่นๆ | RMB 6.4B | +38% | 10% |

สิ่งที่น่าสนใจคือ Accommodation ยังคงเป็น Growth Driver หลัก เติบโต 21% และเป็น Segment ที่ใหญ่ที่สุดคิดเป็น 42% ของรายได้ทั้งหมด ซึ่งก็เป็นส่วนที่กำลังถูก SAMR จับตามองเรื่อง Anti-Monopoly พอดี

ส่วน "อื่นๆ" ที่โตถึง +38% น่าจะมาจากธุรกิจโฆษณาและบริการเสริมต่างๆ ที่กำลังขยายตัวได้ดี

ต่างประเทศคือดาวเด่น: International OTA โต 60%

ถ้าจะบอกว่าอะไรคือ Highlight ที่สุดของปี 2025 ก็ต้องบอกว่าคือ ธุรกิจต่างประเทศ ครับ

Gross bookings บนแพลตฟอร์ม International OTA (Trip.com + Skyscanner) เติบโตถึง ~60% YoY ซึ่งเร็วกว่ารายได้รวมของบริษัทถึง 3 เท่า! สัดส่วนรายได้จากต่างประเทศก็เพิ่มจาก ~35% ในปี 2024 เป็น ~40% ในปี 2025 แล้ว

ที่น่าสนใจคือธุรกิจ Inbound Tourism (คนต่างชาติเที่ยวจีน) ที่ Trip.com ให้บริการนักท่องเที่ยวขาเข้าไปแล้ว 20 ล้านคน ในปี 2025 เพิ่มขึ้นเกือบ 100% จากปีก่อน

Jane Sun (CEO) ให้ข้อมูลที่น่าสนใจมากคือ Inbound tourism ของจีนคิดเป็นเพียง 0.5% ของ GDP เทียบกับไทยที่ >10% หรือฝรั่งเศส อิตาลี สเปน ที่ 5-6% ของ GDP ซึ่งหมายความว่า มี Upside อีก 5-10 เท่า สำหรับ Inbound tourism ของจีน

ตัวเลขสำคัญอื่นๆ:

- โรงแรมกว่า 63,000 แห่ง เปิดรับนักท่องเที่ยวต่างชาติเป็นครั้งแรกผ่านแพลตฟอร์ม

- สถานที่ท่องเที่ยวกว่า 6,000 แห่ง ได้รับประโยชน์จาก Inbound demand

- เปิด Service Counter ที่สนามบินหลักในปักกิ่ง เซี่ยงไฮ้ ฮ่องกง

- ลงทุนกว่า RMB 1 พันล้าน เพื่อขับเคลื่อน Inbound tourism

ตรุษจีน 2026: สัญญาณเริ่มต้นปียังดี

ผู้บริหารให้ข้อมูลเกี่ยวกับช่วงตรุษจีน 2026 ว่า เป็นวันหยุดยาวที่สุดในรอบหลายปี (เพิ่มมา 1 วัน) ส่งผลให้:

- โรงแรมในประเทศเติบโต Double-digit พร้อม ADR เพิ่มขึ้นเล็กน้อย

- ธุรกิจ Outbound เติบโต Double-digit โดยเฉพาะเที่ยวบินระยะไกลไปยุโรป

- International OTA ยังคงเติบโต ~60% YoY ต่อเนื่อง (Quarter-to-date)

ถูกหรือแพง? เทียบกับคู่แข่ง OTA ระดับโลก

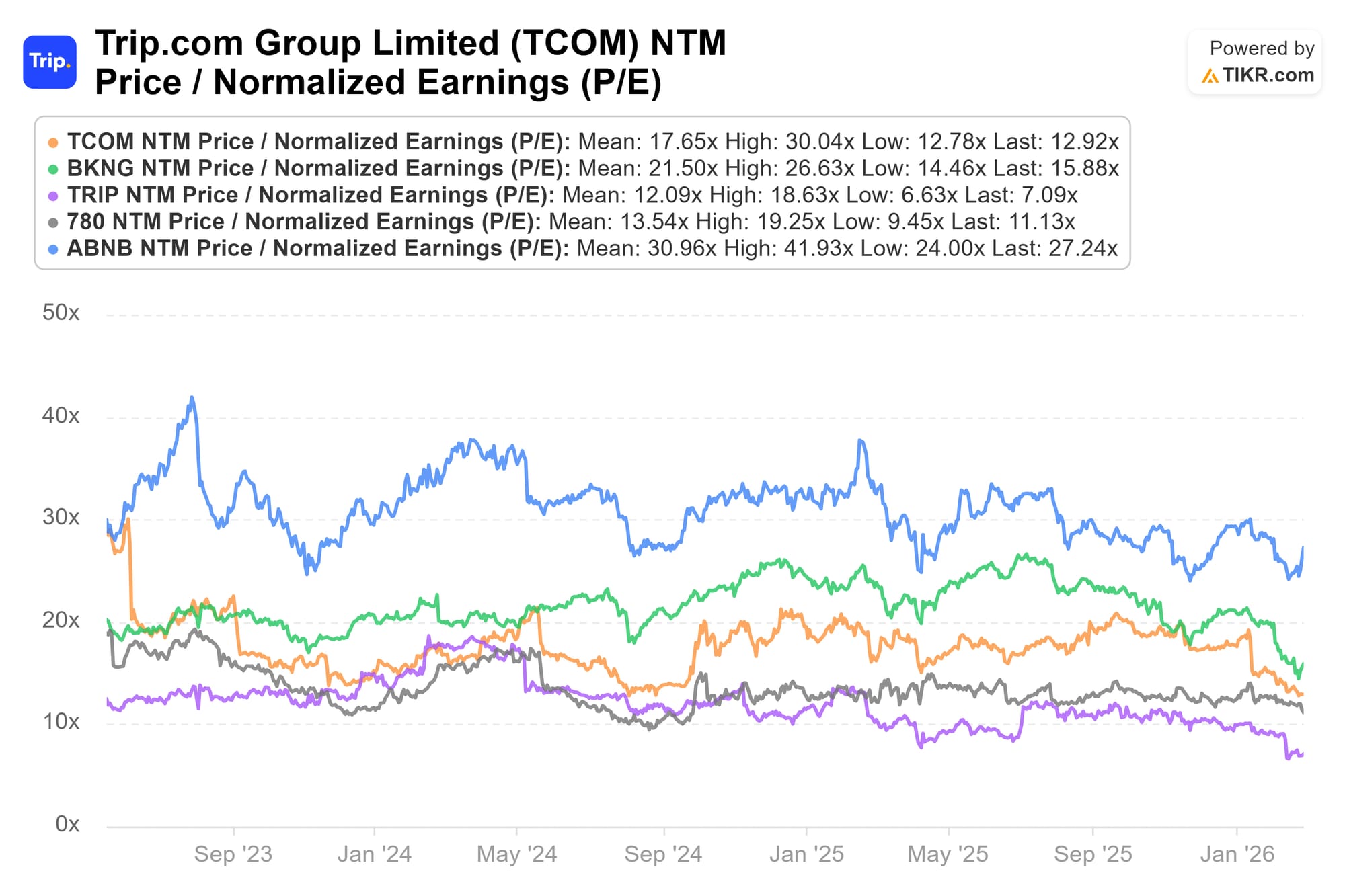

มาถึงคำถามที่หลายคนอยากรู้ที่สุด "ราคาตอนนี้ถูกไหม?"

ดูจากกราฟ NTM P/E (Marketcap/กำไรใน 12 เดือนข้างหน้า)เทียบกับคู่แข่ง OTA ระดับโลกจะเห็นภาพชัดเลยครับ

| บริษัท | NTM P/E ปัจจุบัน | ค่าเฉลี่ย (Mean) | ต่ำสุด (Low) |

|---|---|---|---|

| TCOM (Trip.com) | 12.92x | 17.65x | 12.78x |

| BKNG (Booking) | 15.88x | 21.50x | 14.46x |

| ABNB (Airbnb) | 27.24x | 30.96x | 24.00x |

| 780 (Tongcheng) | 11.13x | 13.54x | 9.45x |

| TRIP (TripAdvisor) | 7.09x | 12.09x | 6.63x |

TCOM เทรดที่ 12.92x NTM P/E ซึ่ง แทบจะอยู่ที่จุดต่ำสุดในรอบ 3 ปี (Low 12.78x) เลย! ลองเทียบกันดู:

- ถูกกว่า Booking.com ราว 19% (12.92x vs 15.88x) ทั้งที่ TCOM มี Revenue growth ที่เร็วกว่ามาก

- ถูกกว่า Airbnb ถึง 53%! (12.92x vs 27.24x) ซึ่ง Airbnb Revenue แทบไม่โตแล้ว

- แพงกว่า Tongcheng (780) เล็กน้อย (12.92x vs 11.13x) แต่ TCOM มี Scale ใหญ่กว่าและมี International exposure มากกว่ามาก

ถ้ามองจากมุม Mean Reversion: TCOM เคยเทรดที่ค่าเฉลี่ย 17.65x หาก P/E กลับไปที่ค่าเฉลี่ย ก็เท่ากับ Upside ~37% จากราคาปัจจุบัน และถ้าดู High ที่เคยทำได้ถึง 30x ก็จะเห็นว่า Discount ตอนนี้มันลึกมากจริงๆ

แต่ต้องเข้าใจด้วยว่า Discount นี้มีเหตุผลของมัน เพราะ Regulatory Risk จาก SAMR ยังเป็นเมฆดำก้อนใหญ่ที่ลอยอยู่เหนือหัว ตลาดกำลัง Price in ว่าอาจมีค่าปรับ หรือต้องเปลี่ยนวิธีทำธุรกิจ ซึ่งอาจกระทบ Earnings ในระยะยาว

สรุป: มองยังไงดี?

เอาตรงๆ สถานการณ์ตอนนี้ของ TCOM มัน "เคราะห์ซ้ำ กรรมซัด" จริงๆครับ ทั้ง SAMR สอบ, Co-founder ลาออก, AI Agent คุกคาม, แถม Geopolitics ระหว่างจีนกับโลกก็ยังตึงเครียด

แต่ถ้าดูที่ Fundamentals:

- รายได้ยังเติบโต 17-21% อย่างแข็งแกร่ง

- International business โต 60% ซึ่งเป็น Game changer

- Inbound tourism ของจีนยังอยู่แค่จุดเริ่มต้น (0.5% of GDP)

- เงินสด $15.1B (มากกว่า Market Cap เกือบครึ่ง!)

- FCF Margin ระดับ 28-32%

- Valuation ถูกที่สุดในรอบ 3 ปี (12.92x NTM P/E)

สิ่งที่ต้องจับตามอง:

- SAMR Investigation -> ผลจะออกมาเป็นยังไง? ค่าปรับเท่าไหร่? จะต้องเปลี่ยนแปลงวิธีทำธุรกิจมากแค่ไหน?

- Marketing Spend -> จะเริ่ม Leverage หรือยังคงกินเข้า Operating Margin ต่อไป?

- AI Agent -> จะเข้ามา Disrupt วงการ OTA จริงจังเมื่อไหร่? Trip.com จะปรับตัวทันไหม?

- International Profitability -> เมื่อไหร่ธุรกิจต่างประเทศจะเริ่มทำกำไรได้อย่างมีนัยสำคัญ?

สำหรับนักลงทุนที่ถือ TCOM อยู่แล้ว: ผมมองว่าตัวเลขธุรกิจยังดี ไม่มีอะไรที่ทำให้ต้อง panic ขาย แต่ก็ต้องเผื่อใจว่า SAMR อาจมีผลกระทบที่ชัดเจนขึ้นในอนาคต

สำหรับคนที่สนใจจะซื้อใหม่: ราคาตอนนี้ถือว่าน่าสนใจ แต่ควรรอดูความชัดเจนของ SAMR ก่อนสักหน่อย หรือถ้าจะเข้า ก็ควรทยอยเข้า (DCA) ไม่ใส่ทีเดียวหมด เพราะ Downside risk จาก Regulatory ยังมีอยู่

แต่ส่วนตัวผมไม่มีหุ้นนี้แล้วตอนนี้ และยังไม่พิจารณาซื้อในเร็วๆนี้ มันมองว่าความไม่แน่นอนสูงเกินไป ส่วนตัวในกลุ่มท่องเที่ยวผมชอบธุรกิจโรงแรมอย่าง Atour และ H-World มากกว่า

ด้วยความที่ Trip.com เป็นตัวกลาง ซึ่งระยะยาวผมชอบคนที่เป็นตัวกลางน้อยลงเรื่อยๆด้วยการมาถึงของ ai ครับ ผมคิดว่ามันยังอยู่แหละ แต่ Competitive Advantage อาจลดลงได้

หวังว่าจะมีประโยชน์ไม่มากก็น้อย ใครมีความเห็นอย่างไรมาแลกเปลี่ยนกันได้นะครับ😅

Disclaimer: บทความนี้เป็นเพียงการวิเคราะห์และแสดงความเห็นส่วนตัวเท่านั้น ไม่ถือเป็นคำแนะนำในการลงทุน การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุนนะครับ